- · 《电力系统自动化》刊物[05/29]

- · 《电力系统自动化》征稿[05/29]

- · 《电力系统自动化》投稿[05/29]

- · 《电力系统自动化》收稿[05/29]

- · 《电力系统自动化》数据[05/29]

- · 《电力系统自动化》栏目[05/29]

一、稿件要求: 1、稿件内容应该是与某一计算机类具体产品紧密相关的新闻评论、购买体验、性能详析等文章。要求稿件论点中立,论述详实,能够对读者的购买起到指导作用。文章体裁不限,字数不限。 2、稿件建议采用纯文本格式(*.txt)。如果是文本文件,请注明插图位置。插图应清晰可辨,可保存为*.jpg、*.gif格式。如使用word等编辑的文本,建议不要将图片直接嵌在word文件中,而将插图另存,并注明插图位置。 3、如果用电子邮件投稿,最好压缩后发送。 4、请使用中文的标点符号。例如句号为。而不是.。 5、来稿请注明作者署名(真实姓名、笔名)、详细地址、邮编、联系电话、E-mail地址等,以便联系。 6、我们保留对稿件的增删权。 7、我们对有一稿多投、剽窃或抄袭行为者,将保留追究由此引起的法律、经济责任的权利。 二、投稿方式: 1、 请使用电子邮件方式投递稿件。 2、 编译的稿件,请注明出处并附带原文。 3、 请按稿件内容投递到相关编辑信箱 三、稿件著作权: 1、 投稿人保证其向我方所投之作品是其本人或与他人合作创作之成果,或对所投作品拥有合法的著作权,无第三人对其作品提出可成立之权利主张。 2、 投稿人保证向我方所投之稿件,尚未在任何媒体上发表。 3、 投稿人保证其作品不含有违反宪法、法律及损害社会公共利益之内容。 4、 投稿人向我方所投之作品不得同时向第三方投送,即不允许一稿多投。若投稿人有违反该款约定的行为,则我方有权不向投稿人支付报酬。但我方在收到投稿人所投作品10日内未作出采用通知的除外。 5、 投稿人授予我方享有作品专有使用权的方式包括但不限于:通过网络向公众传播、复制、摘编、表演、播放、展览、发行、摄制电影、电视、录像制品、录制录音制品、制作数字化制品、改编、翻译、注释、编辑,以及出版、许可其他媒体、网站及单位转载、摘编、播放、录制、翻译、注释、编辑、改编、摄制。 6、 投稿人委托我方声明,未经我方许可,任何网站、媒体、组织不得转载、摘编其作品。

2020年电力自动化行业现状,配电自动化成为未来

作者:网站采编关键词:

摘要:一、电力自动化综述 电力自动化是指通过电力二次设备实现发电、变电、配电、用电等过程的自动化控制管理,相对于的主要包括发电站自动化、变电站自动化、配电网自动化、调度自

一、电力自动化综述

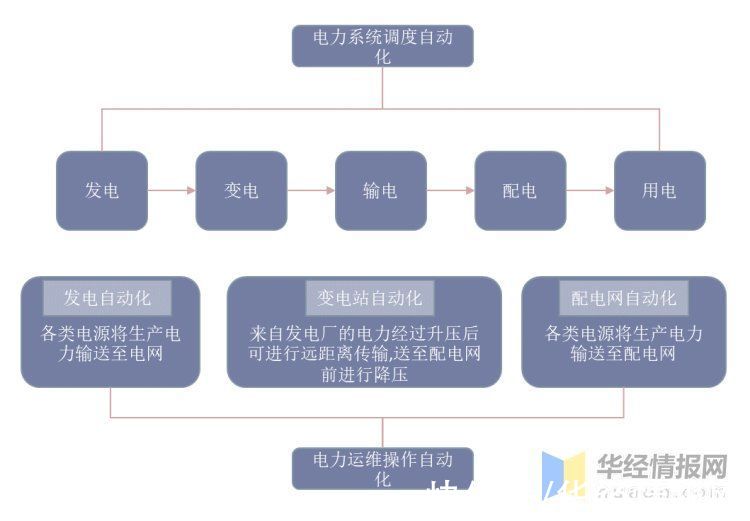

电力自动化是指通过电力二次设备实现发电、变电、配电、用电等过程的自动化控制管理,相对于的主要包括发电站自动化、变电站自动化、配电网自动化、调度自动化、运维自动化等。

电力自动化五大环节图谱

资料来源:公开资料整理

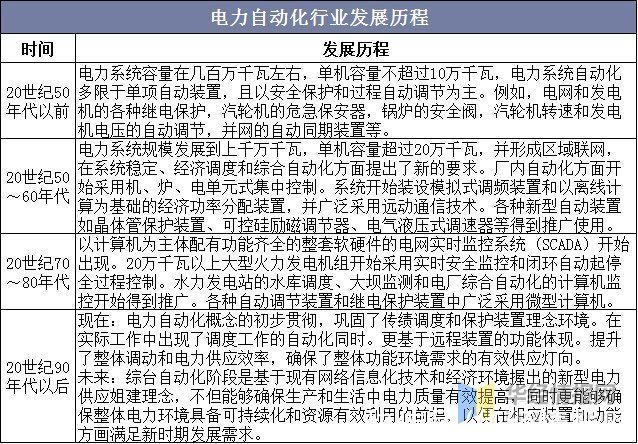

中国电力自动化市场取得飞速发展,中国科研院所自主研发的电力自动化技术相继推出,具有自主知识产权的电力自动化设备也随之开发成功,国内的电力自动化企业得到较快发展,产品品种逐渐丰富、服务质量不断提升、生产规模逐步扩张,电力自动化行业进入国产化时代。

电力自动化行业发展历程

资料来源:公开资料整理

二、电力自动化产业链

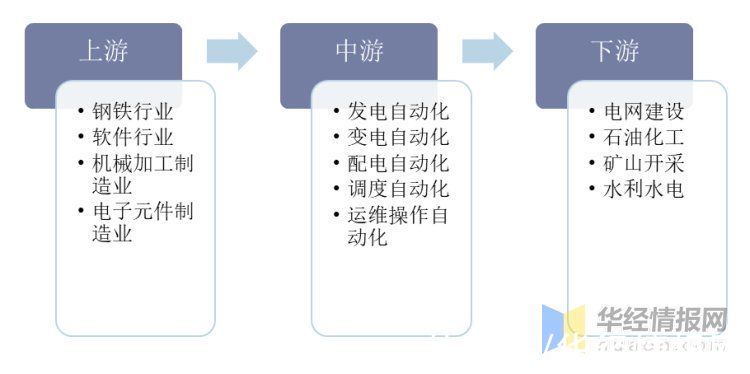

电力自动化上游主要指为自动化设备提供元器件或者软件支持的公司;电力自动化中游主要指具体实施环节,中游公司大多直接参与电网招投标项目,按照电力自动化实施环节分类可分为发电、变电、配电、调度、运维;电力自动化下游主要指电力应用端,包括国家电网等电网公司和中国石油、中国石化等用电企业。

电力自动化产业链上游:领域较广,充分竞争。由于我国电网建设时间较早,行业上游原材料和组件供给基本实现国产化,处于完全竞争的状态;电力自动化产业链中游:集中度高,国资企业为主要参与者。中游行业集中度高,主要的参与者为具有国资背景企业,例如国电南瑞和许继电气,在细分领域和区域有民营企业进入;电力自动化产业链下游:电网为主要客户。下游主要应用场景为电网投资。除了电网之外,由于安装配电自动化系统可以提高电网效率,海洋、石油天然气以及矿业矿产公司等对配电自动化系统的需求增长。

电力自动化产业链

资料来源:公开资料整理

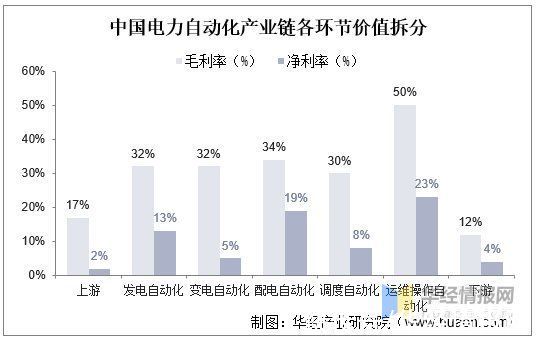

电力自动化行业盈利能力呈凸型曲线。上游厂家提供通用型零部件,行业参与者较多,因此利润较为微薄;中游厂家是电力自动化设备提供商,直接承接电网项目,具有技术及客户壁垒,利润水平居高;而下游主要为国家电网、南方电网、中国水电等国家电力供应商,公众服务属性突出。

中国电力自动化产业链各环节价值拆分

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2022-2027年中国电力自动化行业发展监测及投资战略研究报告》

三、电力自动化行业发展现状

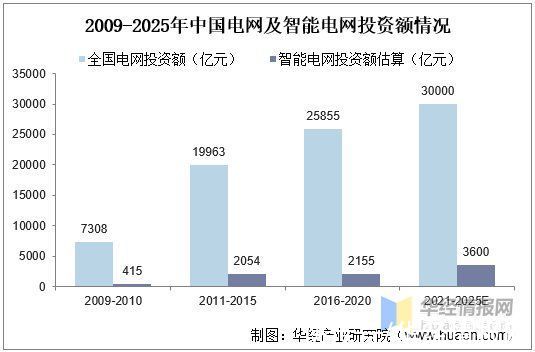

1、电网投资情况

“十四五”电网投资力度将进一步加大,或将超过3万亿元人民币。“十四五”国家电网计划投入3500亿美元(约合2.24万亿元),南方电网规划投资约6700亿元,加上其他区域性电网公司,投资总额或将超过30000亿元,相比“十三五”期间增加16%。“十四五”期间智能电网投资占比将有所提升,按12%计算智能电网市场规模3600亿元左右。

2009-2025年中国电网及智能电网投资额情况

资料来源:中电联,南方电网,国家电网,华经产业研究院整理

根据国家电网公布的《国家电网智能化规划总报告》,智能电网建设分为三个阶段:规划试点阶段(2009-2010年)、全面建设阶段(2011-2015年)和引领提升阶段(2016-2020年),三个阶段电网智能化投资合计约为3,841亿元,占电网总投资比例为11.13%,其中用电环节占智能化投资比例最高,为30.8%,重点发展的关键设备包括电力用户用电信息采集专用芯片、采集终端、主站系统、智能电表等;其次是配电环节占比23.2%、变电环节占比19.5%。

国家电网各环节智能化投资情况

资料来源:国家电网,华经产业研究院整理

2、市场规模

随着智能电网计划的推进,电力自动化产品需求开始爆发。电网自动化市场份额占比较大,包括配电自动化、变电自动化、调度自动化。据统计,2012年我国电力自动化市场规模为521.5亿元,到2019年,市场规模超千亿元。随着智能电网计划进一步推进,2020年电力自动化市场规模约为1158.2亿元。

文章来源:《电力系统自动化》 网址: http://www.dlxtzdhzz.cn/zonghexinwen/2022/0401/1396.html