- · 《电力系统自动化》栏目[05/29]

- · 《电力系统自动化》数据[05/29]

- · 《电力系统自动化》收稿[05/29]

- · 《电力系统自动化》投稿[05/29]

- · 《电力系统自动化》征稿[05/29]

- · 《电力系统自动化》刊物[05/29]

一、稿件要求: 1、稿件内容应该是与某一计算机类具体产品紧密相关的新闻评论、购买体验、性能详析等文章。要求稿件论点中立,论述详实,能够对读者的购买起到指导作用。文章体裁不限,字数不限。 2、稿件建议采用纯文本格式(*.txt)。如果是文本文件,请注明插图位置。插图应清晰可辨,可保存为*.jpg、*.gif格式。如使用word等编辑的文本,建议不要将图片直接嵌在word文件中,而将插图另存,并注明插图位置。 3、如果用电子邮件投稿,最好压缩后发送。 4、请使用中文的标点符号。例如句号为。而不是.。 5、来稿请注明作者署名(真实姓名、笔名)、详细地址、邮编、联系电话、E-mail地址等,以便联系。 6、我们保留对稿件的增删权。 7、我们对有一稿多投、剽窃或抄袭行为者,将保留追究由此引起的法律、经济责任的权利。 二、投稿方式: 1、 请使用电子邮件方式投递稿件。 2、 编译的稿件,请注明出处并附带原文。 3、 请按稿件内容投递到相关编辑信箱 三、稿件著作权: 1、 投稿人保证其向我方所投之作品是其本人或与他人合作创作之成果,或对所投作品拥有合法的著作权,无第三人对其作品提出可成立之权利主张。 2、 投稿人保证向我方所投之稿件,尚未在任何媒体上发表。 3、 投稿人保证其作品不含有违反宪法、法律及损害社会公共利益之内容。 4、 投稿人向我方所投之作品不得同时向第三方投送,即不允许一稿多投。若投稿人有违反该款约定的行为,则我方有权不向投稿人支付报酬。但我方在收到投稿人所投作品10日内未作出采用通知的除外。 5、 投稿人授予我方享有作品专有使用权的方式包括但不限于:通过网络向公众传播、复制、摘编、表演、播放、展览、发行、摄制电影、电视、录像制品、录制录音制品、制作数字化制品、改编、翻译、注释、编辑,以及出版、许可其他媒体、网站及单位转载、摘编、播放、录制、翻译、注释、编辑、改编、摄制。 6、 投稿人委托我方声明,未经我方许可,任何网站、媒体、组织不得转载、摘编其作品。

预见 2021:《2021 年中国电力自动化产业全景图谱

作者:网站采编关键词:

摘要:电力自动化和人们的日常生活以及工业生产密切相关,同时,它也是高新技术产业的重要组成部分,广泛应用于工业、农业、国防等领域,在国民经济中发挥着重要的作用。 电力自动化

电力自动化和人们的日常生活以及工业生产密切相关,同时,它也是高新技术产业的重要组成部分,广泛应用于工业、农业、国防等领域,在国民经济中发挥着重要的作用。

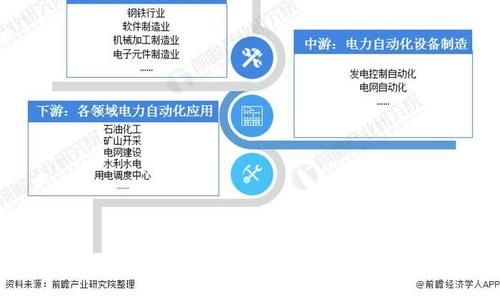

电力自动化产业链涉及领域广泛

电力自动化是基于先进的网络通讯、自动化控制、微机继电保护技术以及可靠产品,为用户提供现代化的设备监视控制管理和远程在线监测,确保电力系统的稳定可靠供应以及最优化的电力负荷管理的系统结构,是现代电力工业不可或缺的重要组成部分。

目前我国电力自动化产业已经形成了较为成熟的产业链,产业链上游为电力自动化设备制造的原材料和组件供应,涉及钢铁行业、软件制造业、机械加工制造业以及电子元件制造业 ;

中游为电力自动化设备制造,按照应用领域的不同可以分为发电控制自动化设备制造和电网自动化设备制造粮大类 ;

下游为电力自动化的应用领域,也同样分为电网自动化和电厂自动化,电厂自动化下游主要是发电机组,电网自动化应用领域较为广泛,包括石油化工领域、矿山开采领域、水利水电领域等。

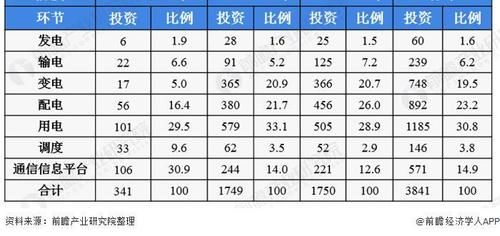

中游电力自动化制造企业可以分为发电厂自动化设备制造企业及电网自动化设备制造企业,受益于国家政策支持,电网自动化设备市场需求较大,大多数企业也集中于此 ;

下游为应用领域,主要是电网建设领域需求较大。

在发电自动化方面,由于国家对节能环保日益看重,因此发电环节有从火电、水电向新能源发电转移的趋势,而新能源发电的自动化技术要求也较高,对各市场参与主体的挑战较大。因此,发电自动化市场相对冷淡。

下游需求稳定增长

近年来,电力自动化下游应用领域需求均呈稳定增长状态,下游应用需求的增长,不断助推电力自动化行业快速发展。

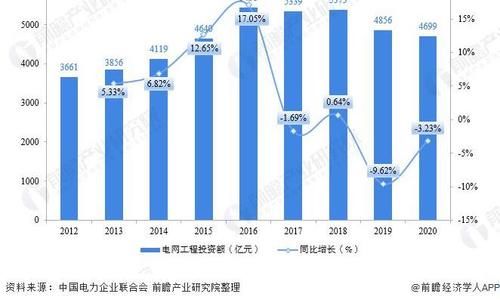

2019 年,我国发电装机容量再创新高,全年累计装机 20.10 亿千瓦,较 2018 年增长 5.85%。发电控制自动化设备为发电系统设备和系统运行提供保障,发电装机容量保持稳定增长,对相应的运用保护测控装置、安全自动装置和自动化系统等发电控制自动化产品提出更多的需求,助推电力自动化产业快速发展。

而电网建设的高质量发展,也意味着对电力系统的自动化和智能化建设要求不断提高,一定程度上将促进对电网自动化产品的需求。

2010 年以来,国家对电力行业以及电力自动化行业大力支持,出台多项政策扶持电力基础设施以及电力自动化产业不断发展。尤其是智能电网及配电网建设,都对电力自动化行业的发展做出了明确的指示,2015 年《配电网建设改造行动计划》中指出推进配电自动化和智能用电信息采集系统建设,实现配电网可观可控 ;

2017 年《电力发展 " 十三五 " 规划》中指出,推进配电自动化建设,根据供电区域类型差异化配置,整体覆盖率达 90%;

2019 年 12 月,《泛在电力物联网 2020 年重点建设任务大纲》发布,再度推进电网智能化与自动化建设。国家国家层面的政策规划频发,有力地推动了电力自动化行业的发展。

文章来源:《电力系统自动化》 网址: http://www.dlxtzdhzz.cn/zonghexinwen/2021/0408/835.html

电力系统自动化投稿 | 电力系统自动化编辑部| 电力系统自动化版面费 | 电力系统自动化论文发表 | 电力系统自动化最新目录

Copyright © 2018 《电力系统自动化》杂志社 版权所有

投稿电话: 投稿邮箱: